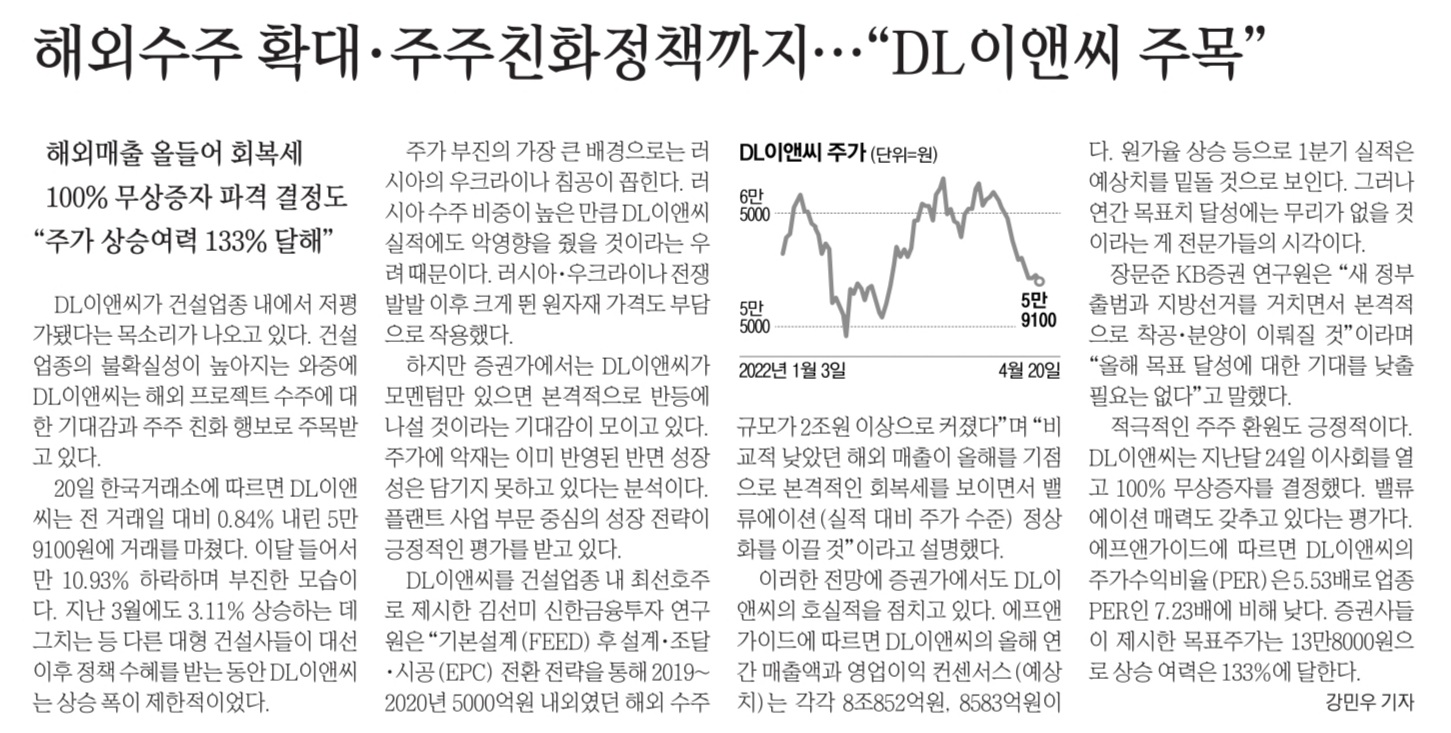

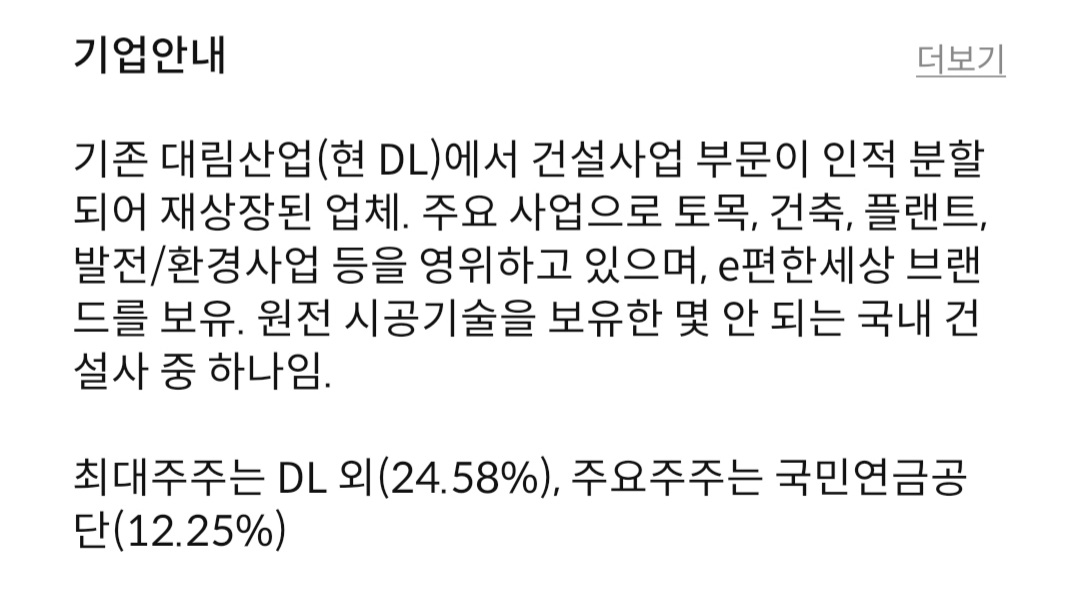

DL이앤씨는 대림산업에서 건설사업 부문이 인적 분할되어 재상장된 업체이다.

새 정부가 들어서며 건설업 관련주가 급등한데 비해서 DL이앤씨는 상승폭이 제한적이고 조정을 받고 있는 상태이다. 그 이유는 DL이앤씨의 해외수주에 러시아의 비중이 크기 때문이다. 또한 원자재값도 문제이다.

이런 문제를 안고 있음에도 매력적이라는 DL이앤씨를 분석해보고자 한다.

1. 기업

DL이앤씨는 DL (舊, 대림산업 주식회사)가 영위하는 사업 중 건설사업부문을 2021년 1월 4일 분할등기일 기준으로 인적 분할되었으며 2021년 1월 25일 자로 유가증권시장에 재상장되었다.

DL이앤씨에 포함되어 있는 연결대상 종속기업은 DL건설, 오산 랜드마크 프로젝트, 6개의 해외 현지법인이 있다.

그리고 역대 최고 분양가를 기록한 성수동 '아크로 서울 포레스트'를 성공적으로 분양하며 사업수행 역량을 보인 바 있다.

2021년 3분기 매출액은 1조 8,006억 원, 영업이익은 2,589억 원을 기록하는 호실적을 달성하였다.

또한 원자재 가격 상승 영향에도 불구하고, 선별 수주 전략 및 전사적 원가 절감 노력에 힘입어 높은 이익률 달성하였다. 그러나 러시아-우크라이나 전쟁과 원자재 상승은 앞으로 계속 이어질 것으로 보여 주가 상승에 부담이 될 것이다.

러시아 수주는 계약대로 진행 중이며, 대금을 받은 만큼만 진행하는 식으로 수금 리스크를 최소화하였다.

EP(설계/조달) 프로젝트로 하반기로 갈수록 플랜트 매출에 기여할 것으로 보인다.

최근 호주 발전소로부터 CCUS 사업을 1000억 원 수주받았다. 2024년까지 누적 1조 원의 수주를 목표로 하며, 2025~2027년은 연간 1조 원, 2030년까지 연매출 2조 원을 목표하고 있다.

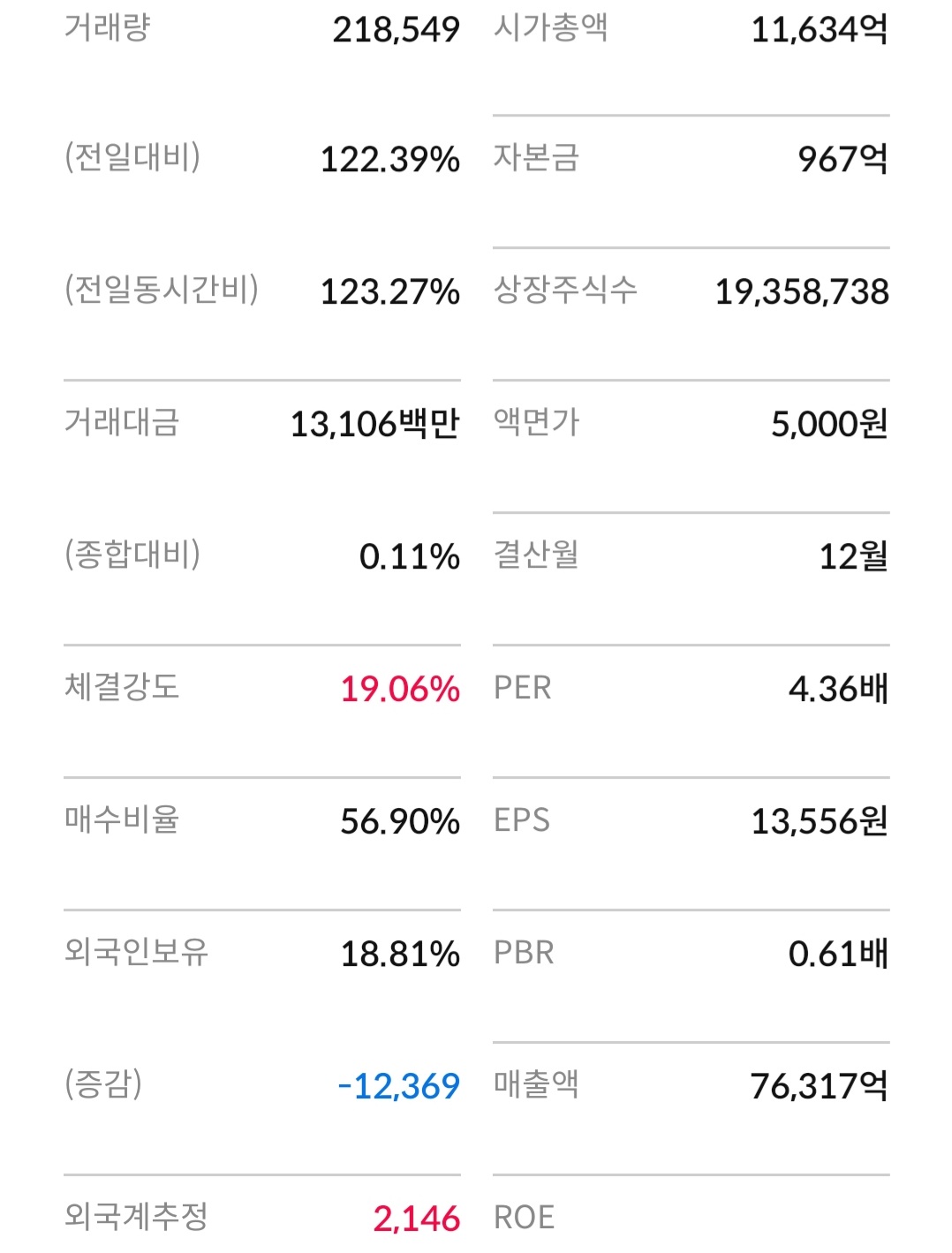

2. 재무

시가 총액은 1조 1,634억 원이다.

상장 주식수는 1935만 8738이다.

2022년 추정 PER은 작년과 같은 4.39이고, 자기 자본이 작년 대비 늘어나서 PBR은 0.53으로 낮아질 것으로 보인다.

건설업의 특성상 PER과 PBR이 낮은 편이긴 하나, 그걸 감안하더라도 상당히 저평가되어 보인다.

3. 수급

외국인과 기관이 계속 매도를 이어가고 있다.

저평가임에도 대외 악재로 인한 부정적 판단이 지속되고 있다.

전쟁이 끝나고 안정화된다면 기업의 가치에 부합되는 자리를 찾지 않을까 한다.

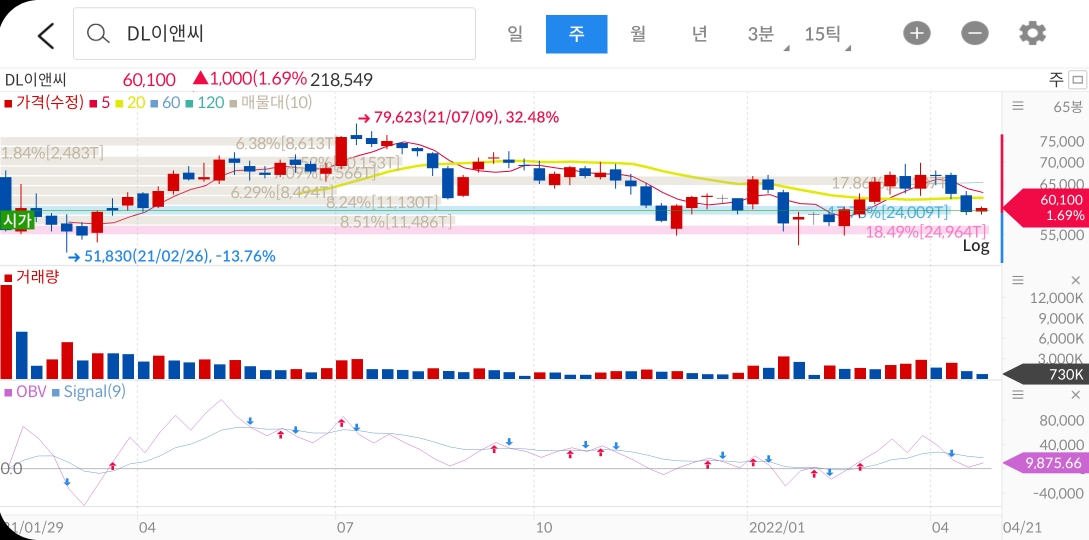

4. 차트

DL이앤씨 일봉 차트를 보면 박스권에 갇혀 있는 모습이다. 54,500원을 지지선으로 69,500원을 저항선으로 볼 수 있겠다.

20일 선 아래로 주가는 급하게 하락하다가, 최근 주춤하는 모습을 보인다. 앞으로 지지선까지 더 조정을 줄지 아니면 상승으로 전환할지 지켜봐야겠다.

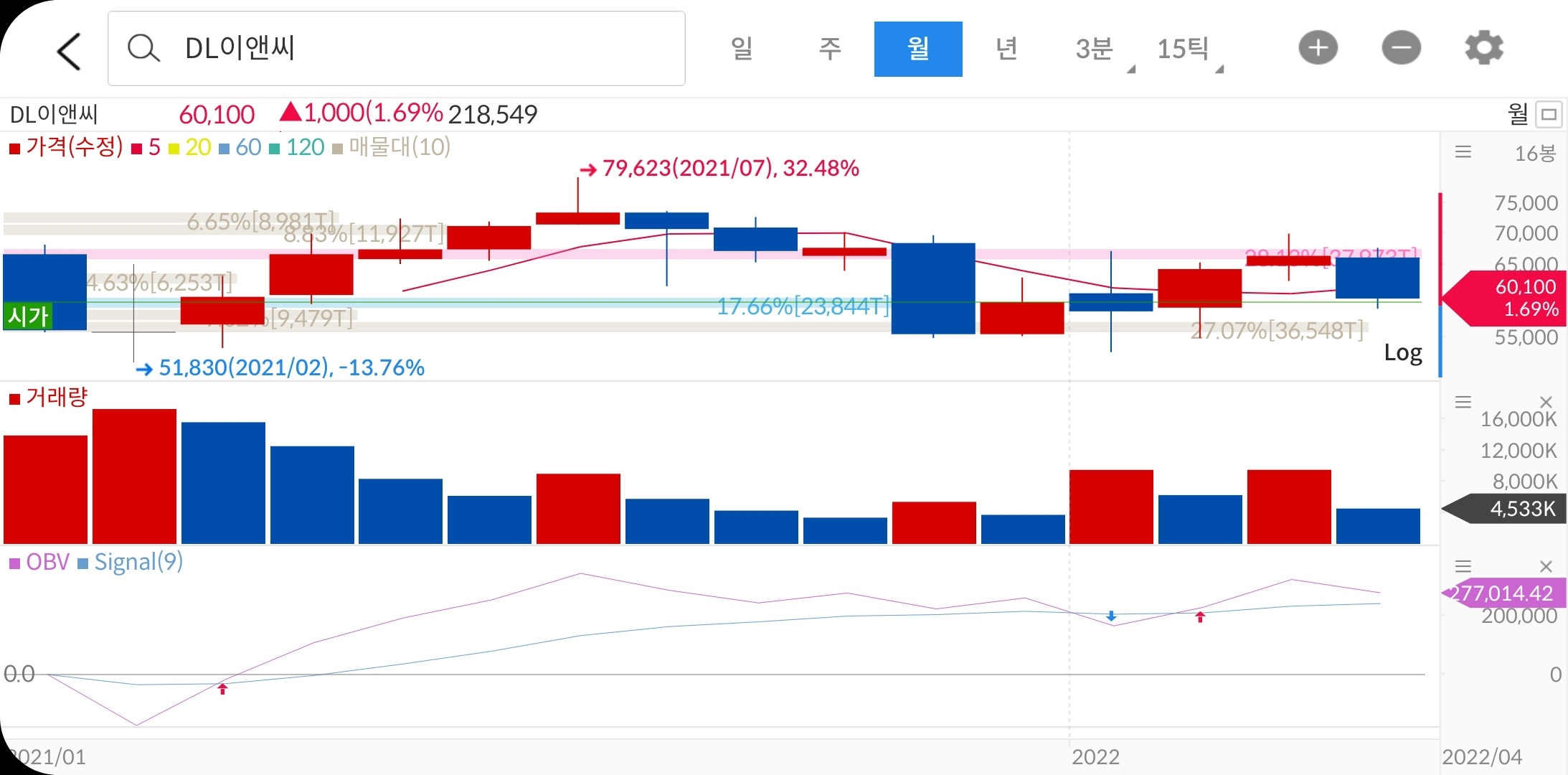

작년 2021년에 재상장한 DL이앤씨는 최고점인 79,623원 이후로 하락을 이어오고 있다.

1월부터 상승으로 전환하려는 시도를 보이고 2, 3월에 의미 있는 양봉 캔들을 형성했으나 4월에 앞선 상승분을 다 잡아먹는 음봉 캔들이 만들어지고 있는 중이다. 남은 4월 중에 어떻게 흘러갈지 관심 가져 보도록 하자.

매수, 매도를 권하는 글이 아닙니다.

투자는 본인의 책임에 있습니다.

'주식' 카테고리의 다른 글

| 시장 분석 : 시황 분석하는 방법 (0) | 2022.06.08 |

|---|---|

| ROE(자기자본이익률) 이해하기 (0) | 2022.04.22 |

| 보안주 종목 분석 : 안랩, 파수, 아톤 (0) | 2022.04.18 |

| 만도(코스피 204320) 종목 분석 (0) | 2022.04.14 |

| LG전자(코스피 066579) 종목 분석 (0) | 2022.04.11 |

댓글